내년에는 가뜩이나 경기가 안 좋을 것이라는 전망 속에서 실손의료보험료 까지 오른다고 하네요.

오르지 않는 것이 없다고는 하지만 매월 통장에서 빠져나가는 실손의료보험비가 오른다고 하니 서민 입장에서 슬픈 소식입니다.

자세한 내용 포스팅 해볼게요.

실손의료보험료 평균 8.9% 올라

실손의료보험료(실손보험료)가 평균 8.9%가량 오른다고 하는데요

다만, 갱신주기가 5년인 경우에는 5년 치의 인상률이 한꺼번에 반영되면서 일부 중·장년층에서 보험료가 두 배 넘게 폭등하는 경우도 있을 것으로 예상됩니다.

생명보험협회와 손해보험협회는 2023년도 실손보험 전체 인상률 평균(수입보험료 기준 가중평균)이 약 8.9% 수준으로 산출됐다고 밝혔습니다.

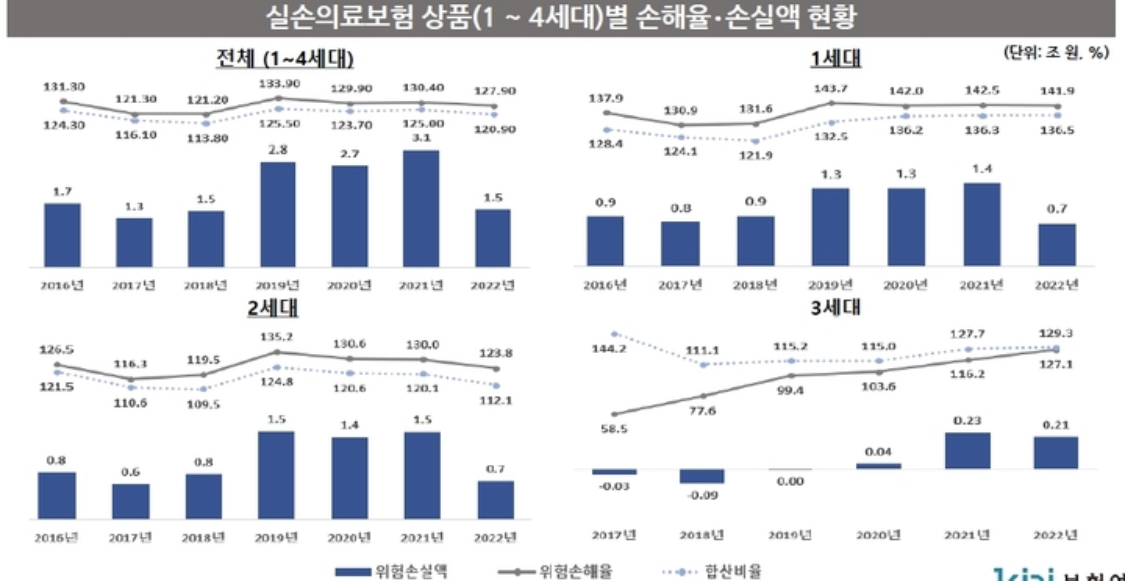

과거 인상률과 세대별 인상률

실손보험료는 2017년 20.9% 인상된 후 2018년에는 동결했고, 2019년과 2020년에는 각각 6~7% 인상했었죠

또 2021년에 10~12%, 2022년에는 14.2% 인상되었습니다.

출시 시기별로 보면 2009년 9월 이전 판매한 1세대는 평균 6% 오르고, 2009년 10월∼2017년 3월 출시한 2세대는 평균 9%대 오릅니다.

2017년 4월 출시 후 5년여간 동결 후 이번에 처음으로 보험 요율을 인상하는 3세대의 경우 평균 14%대의 인상률이 산출됐습니다.

지난해 출시된 4세대는 '계약전환 특별할인'을 적용 보험료가 동결될 예정입니다.

개인 인상률은 서로 달라져

내년 보험료 인상률은 소비자 안내를 위해 산출한 보험사의 평균 수준으로, 모든 가입자에게 적용되는 실제 인상률은 아닙니다.

가입상품의 갱신주기, 종류, 연령, 성별, 보험회사별 손해율 등에 따라 적용되는 인상률은 다를 수 있기 때문입니다.

개인별 인상률은 보험계약이 실제 갱신되는 시기에 보험회사가 발송하는 보험료 갱신 안내장을 통해 확인이 가능합니다.

보험료 갱신 시기도 가입자별로 차이가 있는데, 보험연구원에 따르면 올 상반기 실손보험 손해율은 1세대가 141.9%로 가장 높고 2세대 123.8%, 3세대 129.3%로 나타났습니다.

인상폭 조정 불가피할까?

보험업계는 누적된 적자 규모를 감안하면 실손보험료의 10% 인상이 불가피하다는 입장이었죠.

하지만 고물가, 고금리로 어려움을 겪고 있는 상황에서 실손보험료가 급격히 오르면 가입자의 고통이 가중될 수 있다는 금융당국 입장이 반영돼 인상폭을 조정했습니다.

동결은 할 수 없었을까요? 아쉽네요.

갱신주기가 5년인 가입자의 경우엔 2019년부터 5년 치의 인상률이 한꺼번에 반영되기 때문에 59%가 인상될 수 있죠.

실손보험은 연령이나 성별을 고려해 인상률이 차등 적용되는데 중·장년층이나 남성의 인상률이 더 크기 때문에 100%를 넘어설 수도 있다는 계산이 나옵니다.

보험업계 관계자는 "보험사들의 손해율이 전반적으로 1세대가 가장 높은데 중·장년층이나 남성 등 특정 계층에서 보험료 인상률이 굉장히 높을 수 있다"며 "한꺼번에 합산된 요금이 반영되기 때문에 특정 연령층에서 인상률이 100%를 넘어서는 경우도 있을 수 있을 것으로 보인다"라고 전했습니다.

한편 보험업계는 1∼3세대 실손보험에서 4세대 실손보험으로 전환하는 계약자에 대해 1년간 보험료 50%를 할인해주는 혜택을 올해 연말에서 내년 6월 말로 연장 계획입니다.

보험이라는 것이 인상을 안 할 수는 없겠지만 경기가 좋지 않은 상황에서 달갑지 않은 소식이네요.

'지금이순간' 카테고리의 다른 글

| 제주 여주인 살인교사 사건 형량 (1) | 2022.12.23 |

|---|---|

| 전기 가스 요금 내년에 많이 올라 (0) | 2022.12.22 |

| Ditto 뉴진스 싱글 엘범 뜻 가사 해석 (0) | 2022.12.21 |

| 너는 세레머니 안돼! 거기 있어! 아는 만큼 보이는 월드컵 결승전 (0) | 2022.12.20 |

| 장래희망 직업 순위 발표 우리 아이들이 되고 싶은 사람 (0) | 2022.12.20 |